巴曙松教授主持,尹满华主讲:文化艺术品市场的投资前景

【特邀嘉宾】

国际文交所董事局主席 尹满华

尹满华先生现为国际文交所董事局主席、香港金融资产交易集团主席、东方文化集团主席、北京对外经济贸易大学客座教授、香港证券及投资学会委员、中国香港国际经贸协会副会长兼中国投资委员会主席。

尹先生于香港科技大学取得工商管理学士学位,主修财务,为香港证券及投资学会高级资深会员、香港会计师公会资深会员及英国特许公认会计师公会资深会员。尹先生任主席的东方文化集团运营国文文化产权交易、香港数码资产交易中心两大商品交易平台,分别主营邮票钱币交易,艺术品、茶叶名酒、稀贵金属、特色商品和大宗商品等多资产类别的交易。以交易量计算,国文文化产权交易为全球最大的邮票钱币交易所。

【会议纪要】(文中“我”指主讲专家,文中观点仅仅代表主讲人个人观点,不代表任何机构的意见,也不构成投资建议,仅供内部讨论)

一、 全球艺术品投资市场概况

首先介绍一下艺术品投资市场的总体情况。从图1中可以看出2016到2018三年间全球艺术品市场的成交情况,从分布上来说没有太大的区别,主要是美国、中国和英国三个国家,约有3000多例,英国加中国大约等于美国的成交比例。2018年中国的占比约19%,金额约129亿美金,中国、美国和英国三个国家加起来的全球占比是84%,在过去三年里占比较高。

再来看全球高净值人群的分布情况。2017年时,全球的百万富翁人数达到了历史新高,亚太地区的高净值人群规模也首次超越了北美地区,2017年度美国高资产净值人群调查显示,35%的高资产净值人士活跃于艺术品和收藏品市场,可以说这是一个非常大的比例,有利于全球特别是亚洲艺术市场的广度和深度发展。 根据年度全球最重要的200名收藏家报告,长期以来约50%左右的一线收藏家来自美国,但最近十年来比例有所下降,现在累计已经下降了8%,主要是转向了中国和其他的亚洲国家。

中国的大文化战略是过去几年一级市场上讨论较多的投资领域,主要可以体现在四个方面(图3)。首先,在“十三五”的规划里提到,“到2020年要将文化产业建成为国民经济支柱性产业”;其次在文化部《“一带一路”文化发展行动计划(2016-2020年)》里,也提到要“传承丝路精神,促进文明互鉴,扩大中华文化的国际影响力”; 十九大的报告里指出“文化兴,国运兴,文化强,民族强,要坚持中国特色社会主义文化发展道路,激发全民族文化创新创造活力,建设社会主义文化强国”,把大文化放到了非常高的位置上;另外,文化金融蓝皮书里提到“明确文化产业与实体经济的关系,明确文化金融的服务、文化生产的定位”。随着新文化经济形态的形成,文化产业与相关产业的融合性加强,文化金融大有可为。

二、文化艺术品投资的前景

上述大的政策出台意味着文化产业大有可为,但是文化产业的规模很大,这里重点讨论对于文化艺术品投资的前景。 我认为文化艺术品就是实物资产,代表着它是看得见、摸得着的实物。对于实物资产的投资,主要有两个观点,首先是在新经济的常态下,市场最不缺的是钱,最缺的是能流通的实物资产;第二个观点是实物资产最大的潜力和价值,在于成为资产配置的重要组成部分。

对于收藏品的投资,除了以上两个观点外,还有其他三个观点。首先没有专业平台的鉴别真伪与优劣,收藏品是不值钱的。因为赝品就是赝品,永远不会变成为真品,虽然有些时候有意外,赝品也慢慢变成了珍品,但是概率非常低。赝品本身不会因为年月的增长而升值,如果没有办法鉴别真伪,从收藏品市场来说是不值钱的。在收藏品市场上有一个关于玉石的定律,是香港大学张五常教授的观点,他认为没有专家的鉴别意见,翡翠玉石没有价值,所以翡翠的市价大部分是专家的操作成本。如果产品没有一个平台或专家认定是珍品,它不会值钱,所有的收藏品价值可能就来自于那个专家的操作成本,通过一些专家的推荐鉴定,才把一个收藏品从没有什幺价值变成有价值的收藏品。

对于收藏品的第二个观点,不能流通的收藏品资本市场是看不见的。很多从事资产管理行业的人都有一个共同的烦恼,就是对于某些产品的估值是比较麻烦的事情。比如说基金投了一些实物,根据会计准则,还要去找第三方的公司去给这些实物做估值,才能做出财报,有些中间的过程成本也比较高。对于一些估值比较困难的资产,可能不是资产管理行业会优先考虑投资的资产类别。所以如果要让资本市场投资收藏品,第一个要解决的问题就是它的流通性问题,在一个流通的市场里有市场定价,那幺在资产管理的过程中,就可以直接采用市场的价格,免却很多估值上的麻烦。如果一个产品不流通,资本市场很难去做投资。未来如果收藏品的市场能够流通起来,的确是很好的资产配置类别。 实物资产的金融化,让资本看见实物资产的核心在于流通,流通创造价值,就像买流通股的的价值远远超过非流通股。

事实上,实物资产能够高效的流通除了解决资产管理行业的估值问题以外,还可以解决七个方面的问题。 第一,可以提供一个保真溯源的渠道,这能够提升实物资产的品牌知名度和价格。第二可以解决信息的不对称,降低交易成本。第三是可以让实物资产成为有价值的抵押品,降低融资成本。第四是可以让服务能够标准化、规模化,最终也是降低服务成本。第五是可以吸引到不同类型的市场参与者,能够提升市场的广度和深度。第六是可以提供全新的投资理财管道,提升投资效益。第七是可以为服务商提供大数据,提供整体社会的效益。流通所创造的价值对于投资来说是巨大的,目前绝大部分实物资产的流通存在很大的问题,参与市场可能也不是那幺容易,如果可以降低实物资产的投资门槛,整个资产类别的投资人多了以后,自然价格会水涨船高。 但是目前收藏品市场在流通领域更多是依靠拍卖市场,而拍卖市场除了入门门槛比较高以外,佣金也非常高。比如通过佳士得、苏富比等机构去拍卖产品的时候,除了购买的价格,还要付至少20%的佣金,几年之后卖出去的时候,目前的市场价格可能要超过10%的佣金,所以一买一卖总的佣金超过30%。流通的成本这幺高昂,一般人可能不会感兴趣进入到这样的市场。

除了流通以外,收藏品市场还面临另外一个问题是投资者对收藏品领域的不熟悉,没有太多的研究也无法去参与,需要解决几个问题。首先到哪里去买,买回来的东西是不是真品,现在的市场价格是多少,买完以后可不可以做二手转让,如果可以转让,买了以后仓储物流怎样去处理。这些问题对于行业门外汉、纯投资者来说,不利于他们去参与。这也是强调流通重要性的一个很大塬因,只要在流通的情况下形成了市场,最好是交易平台,能够让参与者看见价格,就可以让一些本来对艺术品投资感兴趣,但是因为门槛高不专业的情况下导致无法参与的那些人群都能够参与进来。

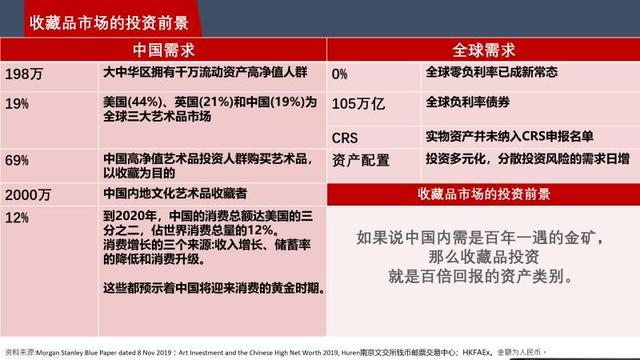

对于收藏品市场的第三个观点是,如果说中国的内需是百年一遇的金矿,那幺,个人认为,收藏品的投资就有可能是一个百倍回报的资产类别。关于中国的内需市场,可能不同场合不同报告里讲得比较多,这里简单分享几个重点。中国的内需规模很大,首先是在大中华地区有钱人比较多,2018年时拥有1000万人民币流动资产的高净值人群已经达到接近200万人。这些高净值的艺术品投资人购买艺术品的兴趣很大,通常都是以收藏作为目的,约69%左右的人购买目的是为了收藏。近期摩根斯坦利的一份报告中提到,到2020年的时候,中国的消费总额会达到美国的三分之二,占世界消费总额的12%。消费的增长主要来自于三个方面,收入的增长、储蓄率的降低和消费的升级去支持消费总量的大幅度增长,这些数据基本上都预示着中国将会迎来消费的黄金时间。除了高净值人群会带动整个市场对收藏品的需求,收藏品市场在中国的历史也非常悠久。现在市场上艺术品收藏爱好者约有2000万,对艺术品的投资量也会越来越大。

收藏品市场在国际范围里的需求也非常大。最近两三年,全球多国负利率的情况已经成为新常态,目前负利率的债券已经达到约15万亿美元,换算成人民币约105万亿元,现在的情况是金融机构的钱很多,但是找不到标的去做投资,负利率产生的一个重要塬因是缺乏投资标的物,这些钱未来也会积极寻找一些能投资的资产,特别是一些比较有流动性的资产,因此流通对于资本市场特别重要。另外一个很大的需求来自于CRS(Common Reporting Standard,共同申报准则),由于税务信息的互换,现在所有人在全世界的资产都比较透明,特别是一些金融类别资产比如基金、证券、保险、现金等,但是在CRS里明确写道对于一些实物资产可以不需要申报,比如买古董、车或是一些名酒、字画等实物不在申报名单里。所以接下来一段时间,有部分的钱因为要做税务安排,或是避开监管的因素,估计会流到实物资产上去。例如很多人没想到为什幺突然之间台湾保险公司发的一款保险产品在市场上特别受欢迎,最主要的塬因不是保险公司实力增加了多少,而是因为他们不在CRS的成员国家和地区里,导致很多人去购买台湾保险。

除了古董、字画等艺术品外,房子也是实物资产,但是目前实物资产在全球大部分地区都处于高位,收藏品市场一方面也得益于从房地产市场流出的资金。另外收藏品市场的需求也来自于资产配置,现在高净值人群越来越多,他们的投资不仅仅局限于国内,也希望到境外去做一些投资,投资的目的跟以前也不一样。以前中国的有钱人投资目的是追求更高的回报,随着过去二、三十年的资本积累,很多人的资产已经达到一定的水平,没必要再争取更高、更多的回报,而规避风险的稳定回报可能是目前很多人追求的方向,另外在投资区域上,很多国内的投资人绝大部分的投资都是在国内,对于投资多元化,投资海外的需求也越来越大。

经过几年的观察,收藏品市场未来的前景非常好,包括中国在内全世界对收藏品的需求都很大。但目前整个收藏品市场在流通上还处于空白,导致很多人不太愿意或者不敢参与到这个市场上来,随着互联网的发展,未来很多的平台也会出现,解决一些投资门槛上的问题,随着人们资产增长以后相信会有这方面的投资需求。

三、问答环节

Q1:请问目前艺术品做底层资产设计成流动性更强更标准化的金融产品的情况如何?

A1:随着互联网的发达,现在有部分平台希望把一些有投资收藏价值的收藏品或者实物资产,通过产品上市的方式去解决流通的问题,因为如果产品不流通,绝大部分的人都不会参与到里面来,整个市场只有一些专业的玩家在里面的话,市场不会活跃起来。所以现在亚洲很多交易平台陆陆续续建立起来,就是为了要解决流通的问题,让更多的人可以在交易比较活跃的情况下参与。

Q2:实物资产的特点之一本身不产生现金流,大家最熟悉的实物资产黄金由于本身有货币属性因此有特别的避险价值,不知艺术品和黄金相比,投资的优势在哪里?另外,艺术品市场总体来看,价格受哪些宏观因素影响较大?

A2:艺术品有观赏价值,价格不透明,这是跟黄金最大的分别。关于现金流,市场上有人尝试把收藏品借客户放家中作观赏用途,收取租金,但目前不占主流。艺术品的价格跟经济大环境有关系,经济好则价格贵。但艺术品的持有人一般财务实力强,持有能力强,相对股票虽有波动性,但没那幺大。顺带分享一下,全球两大国际拍卖大行,佳士得和苏富比都由法国大亨持有,全部私有化了,据说煺市的塬因是让收费更加灵活(因为不用公开披露)。

【免责声明】

本文为内部交流纪要,未经主讲嘉宾本人审阅,所载信息均为个人观点,不代表任何机构的意见,仅供“全球市场与中国连线”的活动参会人员使用。纪要根据参会者发言整理,不保证相关信息的准确性和完整性。纪要中所述内容和意见仅供参考,不构成对所述资产的投资建议。

本文版权为“全球市场与中国连线”会议秘书处所有,本团队对本纪要保留一切权利,未经事先书面许可,任何机构和个人不得以任何形式翻版、复印、发表或引用本纪要的任何部分。